Prosedur Audit Investasi Jangka Pendek

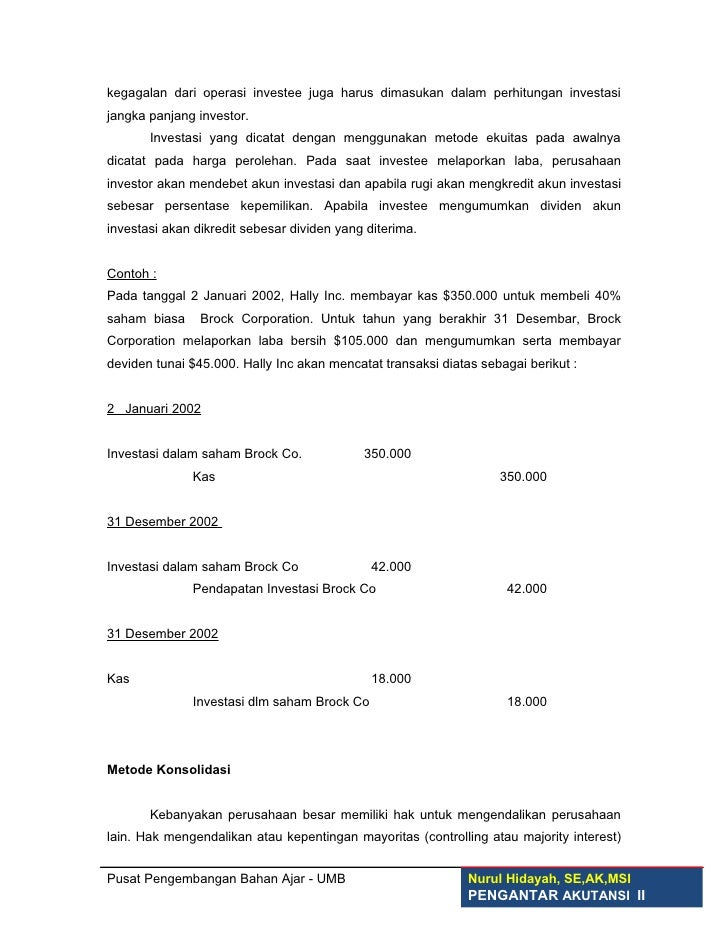

Bila ada kredit jangka panjang, harus diperiksa apakah bagian yang jatuh tempo satu tahun yang akan datang sudah direklasifikasi sebagai liabilitas jangka pendek. Eguity method atau pooling of interest method.

Akuntansi Pemerintahan

Akuntansi Pemerintahan

Utang yang biasanya direklasifikasi ini contohnya adalah utang wesel yang misalnya jika utang.

Prosedur audit investasi jangka pendek. Pendekatan audit atas rekonsiliasi bank pada dasarnya sama tanpa memerhatikan jenis akun bank yang diperiksa. Untuk memperoleh bagian laba (deviden) 3. Prosedur audit liabilitas lancar, liabilitas jangka pendek, kewajiban lancar, hutang jangka pendek.

Purchase requisition, purchase order, supplier invoice, dan receiving report.selain itu, pembelian tersebut harus diotorisasi oleh pejabat perusahaan yang berwenang, misalnya manajer pembelian, dan manajer akuntansi. Tujuan pokok investasi dalam surat berharga iniadalah untuk memperoleh pendapat bunga atau deviden dalam jangkapanjang untuk membentuk dana khusus atau untuk mengendalikanperusahaan lain melalui pemilikan saham. Investasi jangka pendek ini disajikan di neracadalam kelompok aktiva lancar.

Lakukan prosedur audit awal atas saldo akun investasi yang akan diuji lebih lanjut a. Kredit investasi (long term loan). Tujuan pokok pembelian surat berharga ini adalah untuk menanamkan kas yang untuk sementara waktu tidak terpakai dalam kegiatan bisnis perusahaan.

Investasi jangka panjang investasi jangka pendek tujuannya untuk menghindari terjadinya kas yang menganggur, sedangkan investasi jangka panjang, yaitu : Prosedur audit utama untuk setiap akun kas adalah pengujian rekonsiliasi bank. Namun, investasi dapat dikualifikasikan sebagai setara kas apabila investasi tersebut dapat dikonversikan menjadi kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.

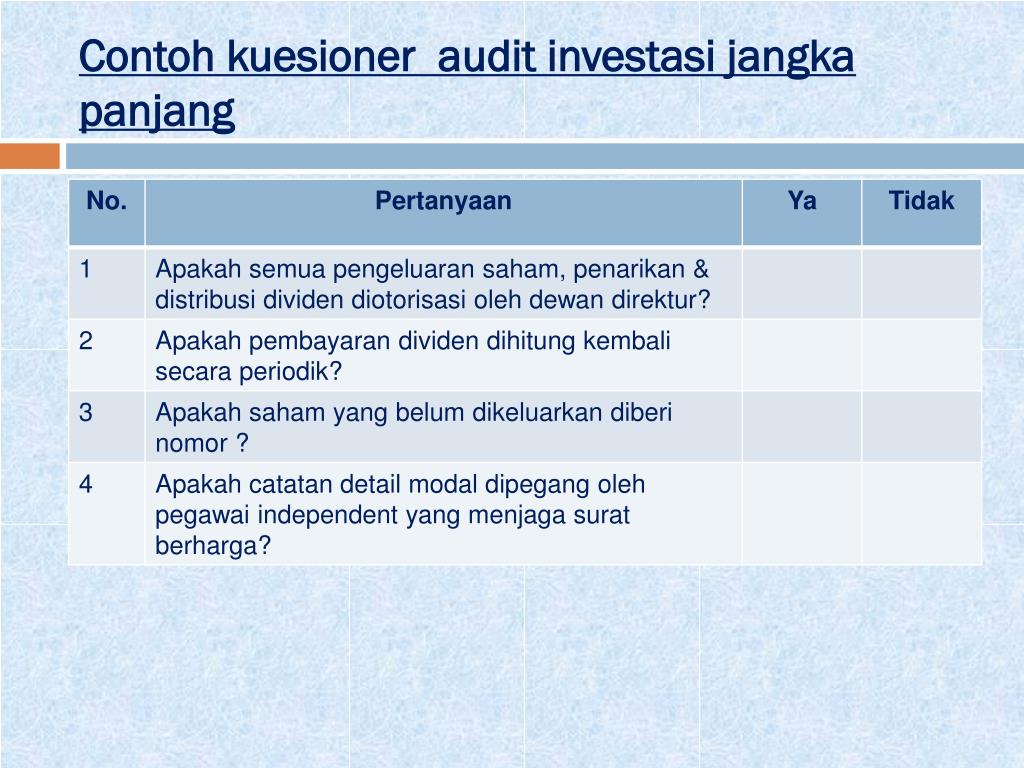

Prosedur audit investasi jangka pendek siapkan skedul utama investasi jangka pendek lakukan konfirmasi atas investasi yang dipegang oleh pihak lain, apabila digunakan sebagai jaminan oleh pihak bank atau dikuasai oleh pihak broker/pialang. Ketika seorang auditor mengembangkan strategi audit berdasarkan transaksi, dari bawah ke atas untuk audit atas investasi dalam aktiva tetap, dan aktiva jangka panjang lain, proses ini biasanya merupakan produk sampingan dari siklus pengeluaran.pengendalian internal atas transaksi pengeluaran juga mempengaruhi akuisisi, dan investasi dalam aktiva tetap. Adapun strategi audit tergantung frekuensi transaksi penanaman investasi, baik jangka pendek maupun jangka panjang.

Termasuk current liabilities diantaranya : Lakukan prosedur audit awal atas saldo akun investasi yang akan diuji lebih lanjut a. Wiwik supianingsih (201410170311035) dwi hariyanto (201410170311039) amelya onny algadri (201410170311042) mardiana trianingsih (201410170311165) definisi investasi investasi merupakan penanaman uang diluar perusahaan,yang dapat berupa surat berharga atau aktiva lain yang tidak digunakan secara langsung dalam kegiatan produktif perusahaan.

Investasi jangka pendek disajikan nilainya dineraca, nilai yang lebih tinggi harus di cantumkan di dalam tanda kurung. Melakukan verifikasi dokumen kebijakan investasi. Pengertian hutang jangka pendek pengertian kewajiban jangka pendek adalah kewajiban perusahaan kepada pihak ketiga, yang jatuh tempo atau harus dilunasi dalam waktu kurang atau sama dengan satu tahun, atau dalam siklus operasi normal perusahaan, biasanya dengan menggunakan harta lancar (current assets) perusahaan.

* prosedur pengujian saldo akun menentukan ketepatan klasifikasi investasi, misalnya jangka pendek atau jangka panjang, dengan cara: Investasi jangka pendek biasanya dikelola oleh direktur keuangan. Ada hal yang perlu diperhatikan dalam akun liabilitas jangka pendek ini, yaituuu.reklasifikasi utang jangka panjang menjadi utang jangka pendek.

Anda bisa menggunakan forex trading ini sebagai investasi jangka pendek dengan melakukan pembelian mata uang yang sedang mengalami depresiasi dan kemudian menjual kembali saat mata uang tersebut mengalami kenaikan harga. Usut saldo investasi yang tercantum di neraca ke saldo Dilihat dari latar belakang penulisan makalah ini, penulis ingin menjelaskan mengenai utang utang jangka panjang & jangka pendek, internal controlnya, serta prosedur pengujian substansif yang dilakukan dalam pemeriksaan uutang jangka panjang & jangka pendek.

Karna dalam berinvestasi tidak hanya uang saja yang bisa diinvestasikan tapi bisa seperti emas, properti, apertemen, dan lain sebagainya untuk dijadikan modal untuk berinvestasi. Akan tetapi,jenis dan sifat setiap pekerjaan audit untuk akun kas umum lebih terinci karena biasanya jumlahnya material dan terdapat banyak aktivitas dalam akun. Untuk mengendalikan perusahaan lain, supaya dapat menjamin bahan atau pasar yang diperlukan.

Bila frekuensinya rendah, auditor akan menghemat biaya bila memakai primarily substantive approach atau pendekatan pengutamaan pengujian substantive. Oleh karena itu, dalam melakukan pengujian substantif terhadap investasi jangka pendek, auditor juga perlu mempelajari notulen rapat direksi untuk memperoleh informasi mengenai kebijakan investasi jangka pendek kliennya. Setara kas dimiliki untuk tujuan memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain.

Didalam dunia modern saat ini, investasi banyak sekali dicari dan dijalankan untuk ladang bisnis nya. Umumnya investasi ini berupa surat berharga (seperti saham, obligasi, atau surat berharga lain) yang harga pasarnya relatif stabil. Materialitas sekuritas yang ditahan sebagai investasi jangka pendek dapat bersifat materialitas bagi solvensi jangka pendek suatu entitas, akan tetapi jarang bersifat signifikan bagi hasil operasi entitas diluar sector jasa keuangan.

Mendapatkan surat pernyataan manajemen tentang klasifikasi investasi. Investasi jangka pendek dan jangka panjang dicatat merupakan investasi yang ada pada tanggal neraca (eo2). Investasi jangka pendek umumnya investasi ini berupa surat berharga (seperti saham, obligasi, atau surat berharga lain) yang harga pasarnya relatif stabil.

Pelajari dan evaluasi internal control atas hutang jangka panjang. Berbeda dengan hutang jangka pendek yang berupa biayabiaya yang masih harus dibayar atau hutang yang umumnya tidak dilakukan secara tertulis, dalam. Jika invetasi dalam perusahaan lain dimaksudkan untuk mengendalikan perusahaan tersebut, klien harus menyajikan investasi jangka panjang ini menurut slah satu metode berikut ini :

Tujuan pokok pembelian surat berharga ini adalah untuk menanamkan kas yang untuk sementara waktu tidak terpakai dalam kegiatan bisnis perusahaan. Investasi jangka panjang disajikan di neraca pada kosnya. Bila ada kewajiban dalam mata uang asing.

Melihat cara kerjanya investasi ini memang seperti permainan/game yang cukup menantang dan penuh risiko bagi beberapa orang yang menyukai resiko.

Akuntansi investasi saham jk pendek & jk panjang

Akuntansi investasi saham jk pendek & jk panjang

7a. atik instrumen kajian sarana dan prasarana

7a. atik instrumen kajian sarana dan prasarana

Contoh Surat Berharga Jangka Panjang

Contoh Surat Berharga Jangka Panjang

Batas Maksimum Pemberian Kredit Bank Sentral Mutakhir

Batas Maksimum Pemberian Kredit Bank Sentral Mutakhir

AUDIT EKUITAS.ppt AUDIT EKUITAS 1 DESKRIPSI MODAL

AUDIT EKUITAS.ppt AUDIT EKUITAS 1 DESKRIPSI MODAL

![]() PPT Audit Investasi Sekuritas Dan Audit Saldo Kas

PPT Audit Investasi Sekuritas Dan Audit Saldo Kas

soal dan jawaban soal auditing

soal dan jawaban soal auditing

INTERAKSI MANUSIA DAN KOMPUTER

INTERAKSI MANUSIA DAN KOMPUTER

Kebijakan Akuntansi Investasi Jogloabang

Pertanyaan Tentang Pemeriksaan Surat Berharga Dan

Pertanyaan Tentang Pemeriksaan Surat Berharga Dan

Kas dan Rekening Giro & Investasi Jangka pendek

Kas dan Rekening Giro & Investasi Jangka pendek

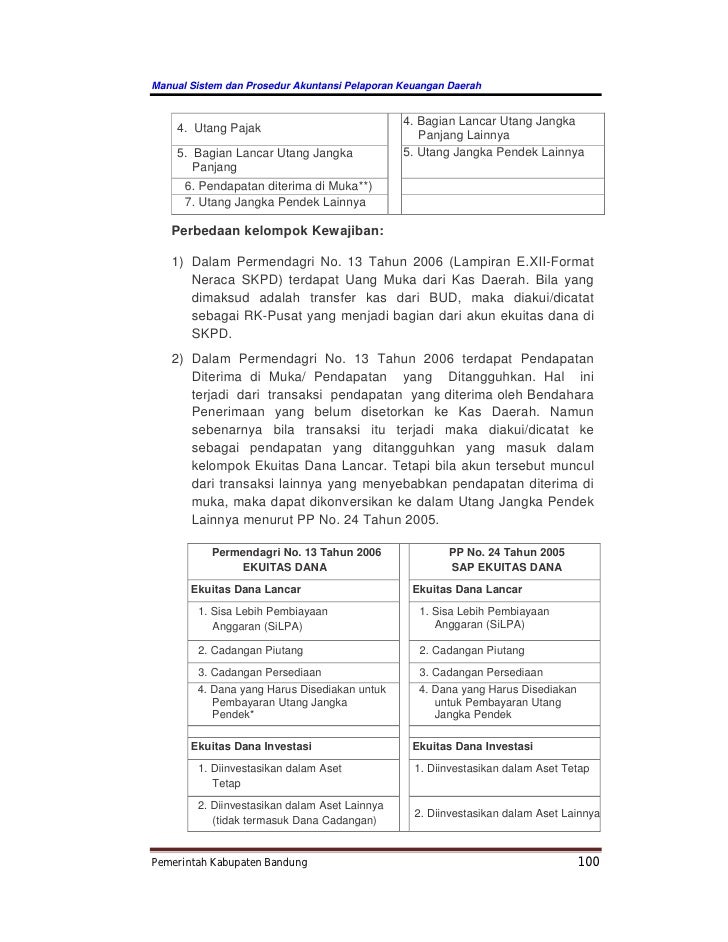

Skpd jabar

Skpd jabar

Surat Surat Berharga Yang Dapat Digolongkan Sebagai Kas

Surat Surat Berharga Yang Dapat Digolongkan Sebagai Kas

Comments

Post a Comment